POSITIONS ET OPINIONS DE L’UEL

Prime Participative, 1 an après : état des lieux

23.05.2022

Le gouvernement luxembourgeois a introduit en 2021 le régime fiscal de la « Prime Participative » comme outil de fidélisation des salariés dans leur entreprise. A cette fin, tous les salariés qui reçoivent une telle prime de la part de leur employeur peuvent bénéficier d’une exonération d’impôt sur le revenu à hauteur de 50% de son montant, à certaines conditions.

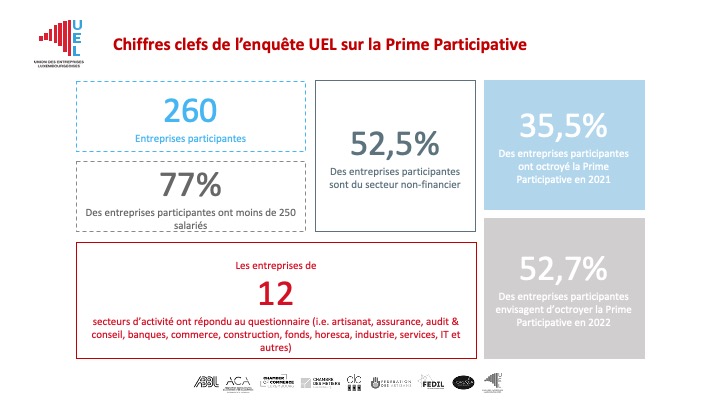

L’UEL a conduit une enquête auprès de ses membres afin de comprendre l’usage que les entreprises ont fait de ce nouvel outil et d’évaluer son efficacité. 260 entreprises (de 12 secteurs d’activité différents) ont ainsi participé à cette enquête.

Il en ressort notamment que seul un tiers des entreprises participantes ont déclaré avoir pu octroyer le régime de la Prime Participative à leurs salariés en 2021. Et, seulement la moitié d’entre elles pensent le faire en 2022. Selon les entreprises interrogées, ceci s’explique essentiellement par le fait que les conditions d’éligibilité et les limites prévues par ce régime restreignent le nombre d’entreprises pouvant réellement offrir cet avantage à leurs salariés.

Par conséquent, l’UEL considère qu’il conviendrait d’adapter les modalités d’application de ce régime fiscal afin de permettre à un plus grand nombre de salariés luxembourgeois d’enbénéficier. Il est en effet crucial de disposer d’un outil réellement incitatif et efficace afind’attirer de manière durable la main d’œuvre dont les entreprises ont besoin pour assurer le développement de l’économie luxembourgeoise.