Prime Participative, 1 Jahr danach: eine Bestandsaufnahme

23.05.2022

Die luxemburgische Regierung hat 2021 die steuerliche Regelung des Gewinnbeteiligungsbonus „Prime Participative“ als Instrument zur Bindung von Arbeitnehmern an ihr Unternehmen eingeführt. Zu diesem Zweck können alle Arbeitnehmer, die eine solche Prämie von ihrem Arbeitgeber erhalten, unter bestimmten Bedingungen bis zu 50% des Betrags von der Einkommensteuer befreit werden.

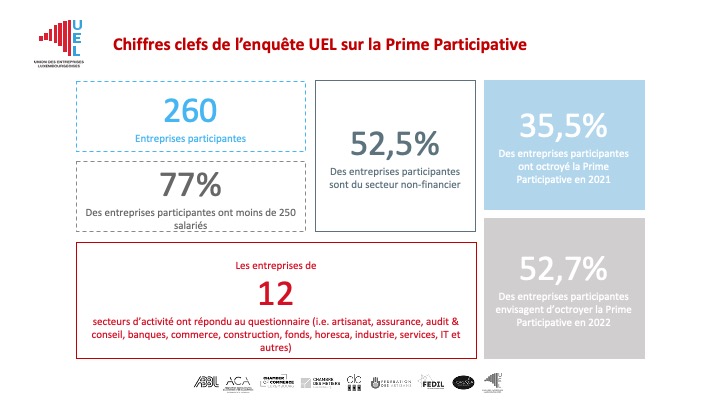

Die UEL hat eine Umfrage unter ihren Mitgliedern durchgeführt, um zu verstehen, wie die Unternehmen dieses neue Instrument genutzt haben, und um seine Wirksamkeit zu bewerten. 260 Unternehmen (aus 12 verschiedenen Wirtschaftszweigen) nahmen an der Umfrage teil.

Die Umfrage ergab insbesondere, dass nur ein Drittel der teilnehmenden Unternehmen angab, dass sie ihren Arbeitnehmern im Jahr 2021 diese Bonusregelung gewähren konnten. Und nur die Hälfte der Unternehmen rechnet damit, dies 2022 zu tun. Nach Ansicht der befragten Unternehmen ist dies vor allem darauf zurückzuführen, dass die in dieser Regelung vorgesehenen Anspruchsvoraussetzungen und Beschränkungen die Zahl der Unternehmen, die ihren Arbeitnehmern diesen Vorteil tatsächlich gewähren können, einschränken.

Daher ist die UEL der Ansicht, dass die Anwendungsmodalitäten dieser Steuerregelung angepasst werden sollten, um mehr luxemburgischen Arbeitnehmern die Möglichkeit zu geben, von dieser Regelung zu profitieren. Es ist von entscheidender Bedeutung, über ein Instrument zu verfügen, das wirklich Anreize schafft und wirksam ist, um dauerhaft die Arbeitskräfte anzuziehen, die die Unternehmen benötigen, um die Entwicklung der luxemburgischen Wirtschaft zu gewährleisten.