Wenn Sie als Arbeitgeber Grenzpendler in Telearbeit beschäftigen, wie werden diese besteuert und welche Folgen hat das für Sie?

Wir laden Sie ein, unsere Broschüre zu lesen, in der die verschiedenen Steuervorschriften für Ihre Telearbeit leistenden Grenzgänger (auch im Zusammenhang mit der Covid-19-Gesundheitskrise) sowie die steuerlichen Folgen, die sich für Sie als Arbeitgeber ergeben können, zusammengefasst sind.

Diese Broschüre soll Ihnen helfen, die möglichen Steuerpflichten, die sich daraus für Sie ergeben, besser zu verstehen, indem sie Antworten auf häufig gestellte Fragen gibt, wie z. B.:

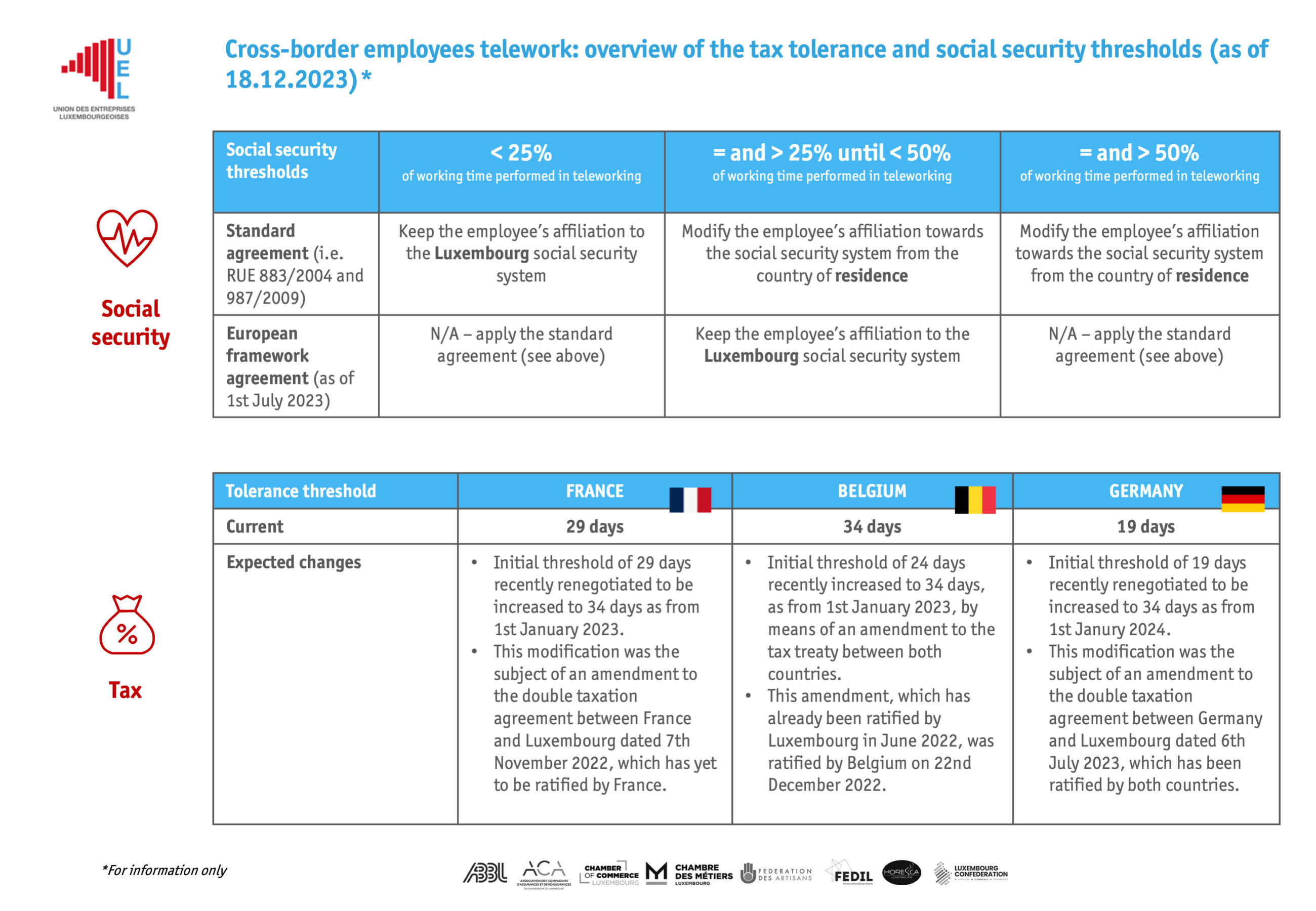

- Welche Toleranzgrenzen gelten mit jedem der Grenzländer?

- Welche Besonderheiten gelten für den Covid-Zeitraum und wie sind die Toleranzschwellen für 2022 anzuwenden?

- In welchen Fällen besteht das Risiko der Anerkennung einer Betriebsstätte für Ihr Unternehmen?

- Welche Belege müssen Arbeitgeber aufbewahren?